Глобальный рынок исламских финансов в стадии роста и достиг уже 2,2 триллиона долларов США, расширившись за год на 7%

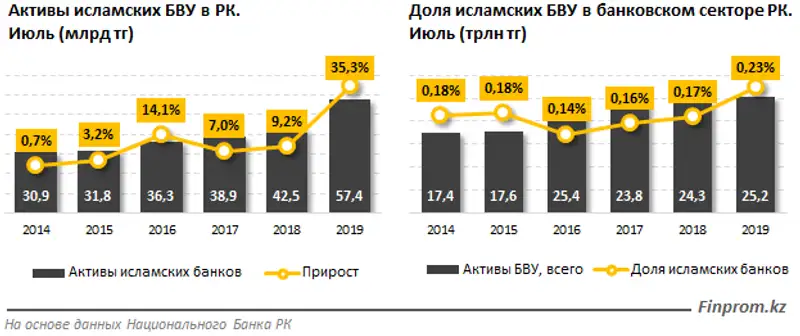

Банковский сектор продолжает расти. Так, на конец июля текущего года совокупный объём активов БВУ увеличился на 4% и составил 25,2 трлн тг.

Тем временем сумма активов исламских банков составила 57,4 млрд тг, увеличившись на 35,3% по сравнению с аналогичным периодом прошлого года (42,5 млрд тг). Доля исламских БВУ в банковском секторе — незначительная. При этом за год доля увеличилась с 0,17% до 0,23%. Сейчас в Казахстане осуществляют деятельность 2 исламских банка.

15 августа текущего года рейтинговое агентство Moody’s опубликовало отчёт*, в котором сказано, что исламский банкинг значительно вырастет в странах СНГ в ближайшие пять лет с очень низкой базы, чему будут способствовать принимаемые правительствами ряда стран меры, направленные на развитие данного сектора. Лидерами в развитии исламского банкинга среди стран СНГ, вероятно, будут Казахстан, Кыргызстан, Таджикистан и Узбекистан.

Правительство Казахстана намерено увеличить долю исламских банковских активов в общем объёме активов банковского сектора с текущих 0,2% до 3% к 2025 году.

К августу текущего года ссудный портфель исламских банков составил 21,7 млрд тг, показав при этом рост всего на 1,1%. Годом ранее сумма ссудного портфеля достигла 21,5 млрд тг, увеличившись на 24,9% за год. Исламские банки РК кредитуют в основном юридические лица.

Финансирование клиентов исламских банков РК производится через определённое количество продуктов, среди которых наиболее распространены следующие:

• Мурабаха — сделка по финансированию на основе покупки и продажи товара, по которой банк приобретает и берёт в собственность товар, и далее продает его клиенту с отсрочкой платежа и заранее оговорённой наценкой, размер которой исчисляется в виде процента от стоимости товара или фиксированной суммы.

• Иджара — исламский аналог традиционного лизинга, по которому банк приобретает имущество и заключает с клиентом договор лизинга. В течение срока лизинга банк является владельцем имущества и несёт все риски, связанные с его владением.

На данный момент в РК набирают популярность депозиты в исламских банках. На конец июля 2019 года вклады исламских банков составили 18,6 млрд тг — более чем в 2 раза больше по сравнению с аналогичным периодом годом ранее (9,2 млрд тг).

Клиенты исламских банков РК вкладывают деньги через такие продукты, как мудараба и вакала.

• Мудараба — форма инвестиционного депозита, при котором вкладчик передаёт свои деньги в банк, который действует как управляющий и инвестирует денежные средства в инвестиционные проекты с различными уровнями риска. Прибыль между банком и вкладчиком распределяется в соответствии с заранее согласованной пропорцией.

• Вакала — агентское соглашение, в котором клиент поручает инвестировать свои средства банку, который прилагает все усилия для получения прибыли путем инвестирования средств в любой соответствующий шариату бизнес-проект, по согласованию сторон.

Тем временем глобальный рынок исламских финансов продолжает расти. В 2018 году мировой рынок исламских финансов оценивался в 2,2 трлн долл. США, что на 6,9% больше аналогичного периода годом ранее (2,1 трлн долл. США).

Доля исламского банкинга составляет 71,7%, сумма увеличилась на 0,9% и составила 1,6 трлн долл. США.

На втором месте в структуре исламских финансов располагается сукук (исламский эквивалент облигаций), доля инструмента составляет 24,2%, или 530,4 млрд долл. США (+32,6%).

Активы исламских фондов занимают 2,8% в структуре исламских финансов, сумма равна 61,5 млрд долл. США.

Такафул (система страхования), в свою очередь, занял 1,3% рынка, сумма увеличилась с 26,1 млрд до 27,7 млрд долл. США.