Ключевой драйвер кредитного рынка — ипотека

Фото: pixabay

Фото: pixabay

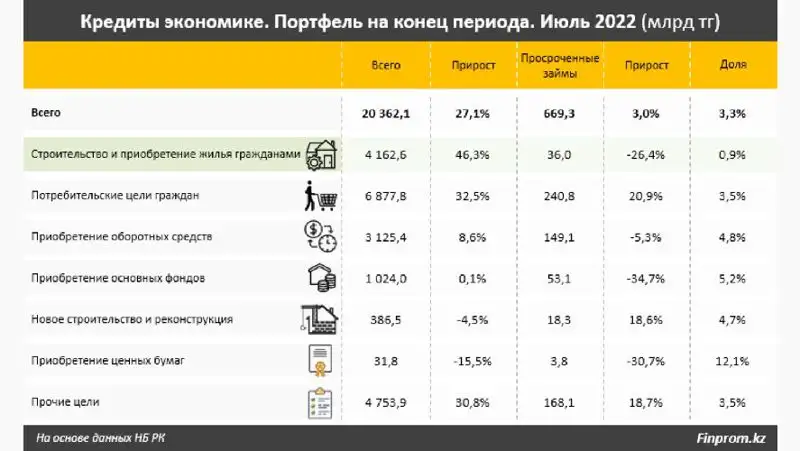

Как отмечено в finprom.kz, это уже 20,4% от всего портфеля кредитов экономике, против 17,8% годом ранее и лишь 8,8% пять лет назад.

Заметим: при этом объем просроченных займов в сегменте ипотеки составил всего 36 млрд тг — на 26,4% меньше, чем годом ранее. Доля просрочки в ипотечном портфеле упала до незначительных 0,9%, против 1,7% годом ранее, 7,8% по итогам июля 2017-го и более чем 10% в 2014 году.

Для сравнения: во втором быстрорастущем сегменте кредитного рынка, потребительских займах, картина иная. Здесь портфель займов вырос на 32,5% за год, а объем просрочки — на 20,9%. Впрочем, вес просрочки в потребительском сегменте в целом невелик: 3,5%.

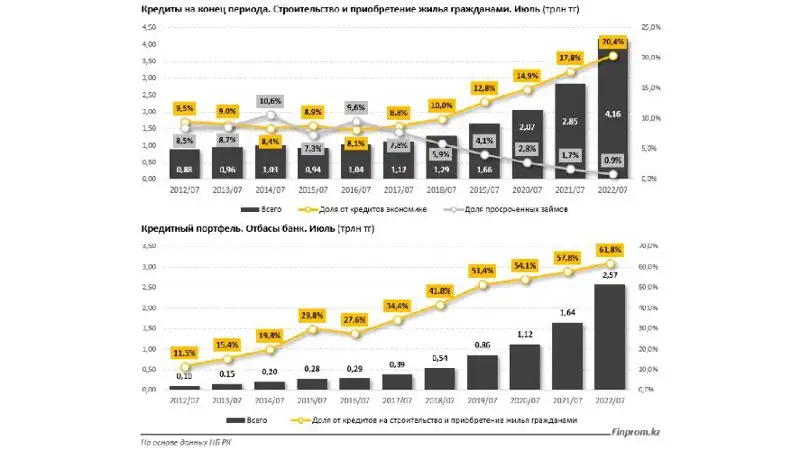

Немаловажную роль в подобных показателях ипотеки, то есть в росте портфеля и параллельном улучшении его качества, играет "Отбасы банк", работающий по системе жилищных строительных сбережений (ЖСС). По итогам июля текущего года доля БВУ в общем объеме займов на строительство и приобретение жилья гражданами составила уже 61,8%, против 57,8% годом ранее и 34,4% пять лет назад.

Ссудный портфель банка достиг уже 2,57 трлн тг — сразу на 56,3% больше, чем год назад. Всего за месяц рост портфеля фининститута составил 2,9%, а с начала текущего года — 23,1%.

Фото: finprom.kz

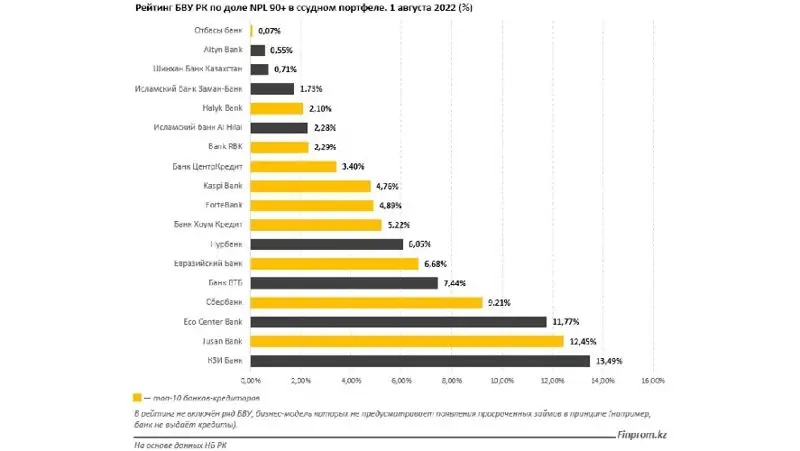

При этом качество портфеля "Отбасы банка" — лучшее по всему банковскому сектору. Так, вес займов с просрочкой платежей свыше 90 дней (NPL 90+) в портфеле банка к 1 августа текущего года составил всего 0,07%. Для сравнения: в целом по сектору показать составляет 3,84%, то есть в 55 раз больше.

Заметим: с 1 октября текущего года "Отбасы банк" меняет ставки по промежуточным займам. Ранее при накоплении 50% и более от стоимости жилья, независимо от срока накоплений, в банке можно было получить кредит по ставке 7–8,5% годовых (годовая эффективная ставка вознаграждения — от 7,4%) с последующим понижением до 5%.

Теперь к промежуточным займам будут применяться дифференцированные ставки вознаграждения в зависимости от оценочного показателя (ОП) и срока накопления. Диапазон ставок составит от 7 до 11,5% годовых (ГЭСВ — от 7,4%). При единовременном взносе без периода накопления ставка составит 10–11,5% (ГЭСВ — от 11,2%).

Впрочем, чтобы получить заем по прежним ставкам, достаточно копить средства в банке в течение полугода.

Фото: finprom.kz

Фото: finprom.kz