716 запуск процедур автоматизированного камерального контроля по декларациям

Zakon.kz

Zakon.kz

716 запуск процедур автоматизированного камерального контроля по декларациям

Налоговый департамент по Восточно-Казахстанской области сообщает об осуществлении 716 запуска процедур автоматизированного

камерального контроля по декларациям по НДС за 1 квартал 2013 года,

представленным по состоянию на 19 декабря 2013 года.

Налоговый департамент по Восточно-Казахстанской области сообщает об осуществлении 716 запуска процедур автоматизированного

камерального контроля по декларациям по НДС за 1 квартал 2013 года,

представленным по состоянию на 19 декабря 2013 года.

Тем налогоплательщикам, которые заключили с органами налоговой службы соглашение об использовании и признании электронной цифровой подписи при обмене электронными документами (ЭЦП, криптоключ) уведомления по камеральному контролю направлены в электронном виде в Кабинет налогоплательщика (КНП).

Напоминаем, что в соответствии со статьей 608 Налогового кодекса (далее - НК) уведомление, направленное электронным способом, считается врученным с даты доставки уведомления органом налоговой службы в веб-приложение. Данный порядок действует с 1 января 2012 года.

Следует учесть, что в КНП налогоплательщику будет доставлено уведомление по камеральному контролю и приложение 1 к нему. Полный объем приложений с описанием выявленных нарушений необходимо запросить на электронный адрес.

Для этого:

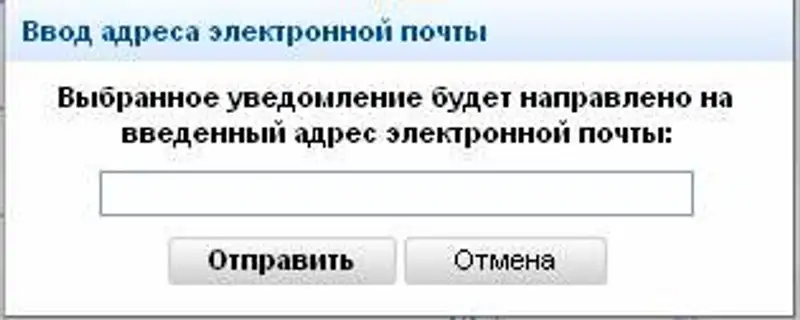

1.зайдите в журнал уведомлений в КНП (меню Сервисы/Уведомления);

2.в графе «Действия» нажмите на значок ![]() . В появившемся окне введите

адрес электронной почты, на который следует отправить приложения, и нажмите на

кнопку «Отправить»:

. В появившемся окне введите

адрес электронной почты, на который следует отправить приложения, и нажмите на

кнопку «Отправить»:

В соответствии с пунктом 2 статьи 587 НК исполнение уведомления об устранении нарушений, выявленных органами налоговой службы по результатам камерального контроля (далее - Уведомление), осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

В случае согласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет в органы налоговой службы налоговую отчетность за период, к которому относятся выявленные нарушения.

В случае несогласия с указанными в уведомлении нарушениями налогоплательщик (налоговый агент) представляет один из следующих документов:

1) пояснение по выявленным нарушениям на бумажном или электронном носителе, соответствующее требованиям, установленным в пункте 2-1 статьи 587 НК - в налоговый орган, направивший уведомление об устранении нарушений, выявленных по результатам камерального контроля;

2) жалобу на действия (бездействие) должностных лиц органов налоговой службы по направлению уведомления об устранении нарушений, выявленных по результатам камерального контроля, - в вышестоящий орган налоговой службы.

При этом, в настоящее время имеется возможность исполнения Уведомления электронным способом через КНП (т.е. представление дополнительной ФНО или пояснения).

Для сведения сообщаем, что неисполнение в установленный срок Уведомления влечет:

- приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 611 НК;

- снятие с регистрационного учета по НДС в соответствии с пунктом 5 статьи 571 НК;

- назначение внеплановой налоговой проверки в соответствии со статьей 627 НК;

- невыполнение налогоплательщиком законных требований органов налоговой службы и их должностных лиц применение административных мер в соответствии со статьей 219 Кодекса РК об административных правонарушениях;

- обращение в рамках взаимодействия к органам финансовой полиции в целях содействия в осуществлении налогового контроля (статья 24 НК).

В случае возникновения проблем с доступом в КНП, Вы можете обратиться за помощью в налоговый орган по месту регистрации, а также на службу поддержки НК МФ РК sds@mgd.kz и (или) разместить обращение на Форуме НК МФ РК (Форум НК МФ РК > Информационные системы > Кабинет налогоплательщика).

(Форум НК МФ РК > Информационные системы > Кабинет налогоплательщика).