Помогла ли Казахстану резкая девальвация тенге?

Zakon.kz

Zakon.kz

Помогла ли Казахстану резкая девальвация тенге?

На

заданный вопрос ответ предлагает Forbes.kz финансист Мурат Темирханов

На

заданный вопрос ответ предлагает Forbes.kz финансист Мурат Темирханов

Сегодня, на фоне резкого ухудшения финансового состояния населения и отечественных компаний, обострились споры о том, нужна ли была нам резкая девальвация и свободно плавающий курс нацвалюты в целом. На этой волне в прессе и социальных сетях появилось много популистов, заявляющих, что они знают, как остановить девальвацию и вернуть рост нашей экономике (что значит рост благосостояния населения) даже при падающих ценах на нефть, сообщает Рalata.kz.

Проблема - в отсутствии диверсификации

К сожалению, действительность в условиях нашей сырьевой (недиверсифицированной) экономики такова, что при падающих ценах на нефть обязательно будет продолжаться девальвация тенге, а положение населения и бизнеса будет ухудшаться. Это очевидная и азбучная истина для любой открытой и рыночной экономики и просто удивительно, что кто-то в нашей стране пытается оспорить ее.

Конечно, благодаря нефтедолларам, накопленным в Нацфонде, можно было дальше сдерживать процесс девальвации, то есть искусственно поддерживать благосостояние населения и снижать социальное напряжение. Но это была дорога в ад, вымощенная благими намерениями.

Сдерживание естественной девальвации тенге в условиях падения цен на нефть означает две ключевые вещи: сжигание валютных резервов страны (включающих Нацфонд) и накопление дисбалансов в экономике (раздувание мыльного пузыря). Наша валютная заначка в Нацфонде не бесконечна, и, после того, как она бы закончилась, в экономике случился бы взрыв всех накопленных дисбалансов, после которого очень трудные для Казахстана 90-е показались бы нам раем.

Кстати, «минивзрыв» в казахстанской экономике произошел 20 августа 2015, когда тенге был отпущен в свободное плавание. После этого экономические власти напугались и стали опять искусственно сдерживать девальвацию. Однако при падающих ценах на нефть это равноценно тому, чтобы подписать себе смертный приговор, и в конце концов такое решение привело к смене главы Нацбанка. После этого произошел еще один «минивзрыв» (корректировка курса после его фиксации).

То, что происходит с тенге сейчас, уже можно назвать искусственной подстройкой его курса со стороны Нацбанка так, чтобы он соответствовал фундаментальным факторам, главным из которых для нас является цена на нефть. То есть при падении цен на нефть тенге будет девальвировать дальше. Судя по тому, что происходит на валютной бирже, сегодня Нацбанк вмешивается только тогда, когда девальвация набирает избыточную, по мнению регулятора, скорость.

Немного о фундаментальных факторах

Для читателей, не знакомых с тем, как фундаментальные факторы влияют на курс нацвалюты, хотел бы очень упрощенно объяснить это.

Подавляющая часть нашего экспорта состоит из продажи сырья или производных от него продуктов. Доля экспорта, не связанного с добычей природных ресурсов, мизерная. То есть, при большом падении цен на сырье выручка от экспорта немедленно и сильно падает. При этом возникает дисбаланс между экспортом и импортом, а также сильно падают доходы госбюджета, откуда оплачиваются все социальные обязательства государства.

В открытой экономике, которая действует по рыночным законам, такой дисбаланс в государственных финансах, возникший в результате падения цен на нефть, будет корректироваться автоматически. Так, при падении экспортной выручки предложение валюты на рынке резко уменьшится, однако импортеры все равно будут покупать тот же самый объем валюты. Из-за этого на рынке спрос на валюту значительно превысит предложение, в результате чего валюта резко подорожает, а нацвалюта девальвирует.

После девальвации нацвалюты импорт для населения и бизнеса подорожает, что, в конце концов, снизит его объемы и приведет в баланс с экспортом. Также девальвация приведет к тому, что доходы госбюджета, получаемые от экспортёров (а они всегда в нацвалюте), будут падать в гораздо меньшей пропорции по сравнению с экспортной валютной выручкой, что облегчит управление дефицитом бюджета страны.

Таким образом, при падении цен на нефть такая автоматическая рыночная девальвация нацвалюты приводит к балансировке государственных финансов. При этом в условиях нашей импортозависимой экономики это также автоматически означает резкий рост инфляции и снижение благосостояния населения и бизнеса.

В сырьевой и импортозависимой экономике, которая действует по рыночным правилам, есть практически прямая связь между снижением цен на сырье и снижением благосостояния населения. Избежать этого можно, только диверсифицировав экономику так, чтобы продажа сырья занимала в экспорте несущественную часть. Однако это уже совсем другая история.

Что касается текущего курса тенге, то, по расчетам аналитиков Halyk Finance, при ценах на нефть на уровне $30 за баррель текущий уровень нацвалюты более или менее позволяет сбалансировать государственные финансы таким образом, чтобы наша экономика не скатывалась в пропасть. Если падение цен на нефть продолжится, девальвация неизбежна. В такой ситуации важно не то, когда курс тенге достигнет дна, а когда это сделают цены на нефть.

Немного фактов

Чтобы не быть голословным по поводу того, что искусственное сдерживание девальвации тенге приводит к ускоренному сжиганию валютных резервов страны (что, в конечном счете, ведет к катастрофе), приведу пару графиков из документов Всемирного банка, опубликованных пару месяцев назад.

Напомню, что в августе 2015, после того, как тенге был отпущен в свободное плавание, глава государства объявил, что для фиксации курса тенге за год с небольшим было потрачено валютных резервов на сумму$28 млрд ($18 млрд в 2014 и $10 млрд в 2015). Тогда эта громадная сумма вызвала большое недоумение у многих экспертов. В частности, тот же Олжас Худайбергенов в соцсетях заявил, что он готов с цифрами на руках доказать президенту, что его ввели в заблуждение.

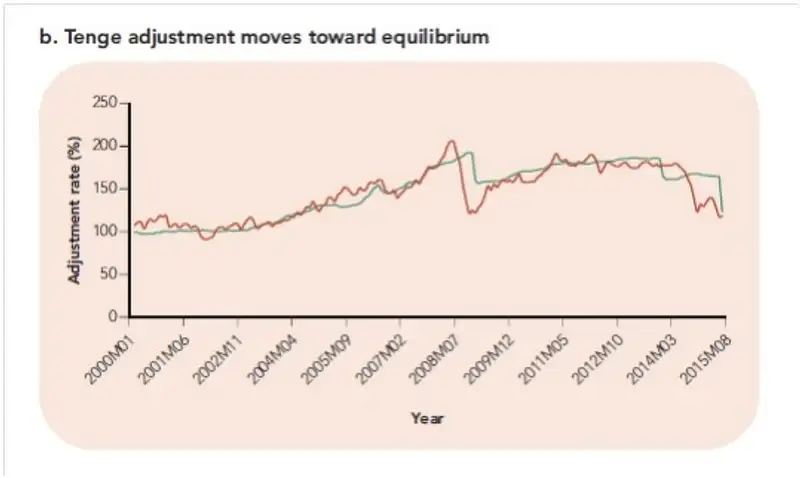

Для начала я хотел прокомментировать график, показывающий разницу между рассчитанным равновесным курсом тенге к доллару (выделен коричневым на графике) и фактическим курсом (показан зеленым). Обратите внимание, что вертикальная шкала - это не курс, а коэффициент изменения курса. Также под равновесным понимается курс, при котором государственные финансы становятся сбалансированными так, как описано выше.

Как видно из графика, девальвация, проведенная в феврале 2014, была большой глупостью. На графике это событие показано в виде предпоследнего пересечения графиков, когда зеленая линия (фактический курс) резко опустилась ниже коричневой (расчетный равновесный курс). Эта девальвация была сделана с большим и ненужным на тот момент запасом и подорвала доверие к политике Нацбанка.

Затем, во второй половине 2014, цены на нефть стали быстро падать, в результате чего равновесный курс (при котором государственные финансы остаются сбалансированными) сильно девальвировал, а Нацбанк продолжал фиксировать курс, не решаясь провести следующую одномоментную девальвацию. Из-за этого между фактическим и равновесным курсом образовалась пропасть. На графике это событие показано в виде последнего пересечения графиков, когда коричневая линия резко опустилась ниже зеленой.

В результате фиксации курса до августа 2015, упрощенно говоря, между экспортом и импортом возник громадный дисбаланс (объем импорта стал больше экспорта), и он финансировался только за счет сжигания валютных резервов. По расчетам аналитиков Halyk Finance, за этот период только население Казахстана неформально импортировало из России товаров на $11 млрд.

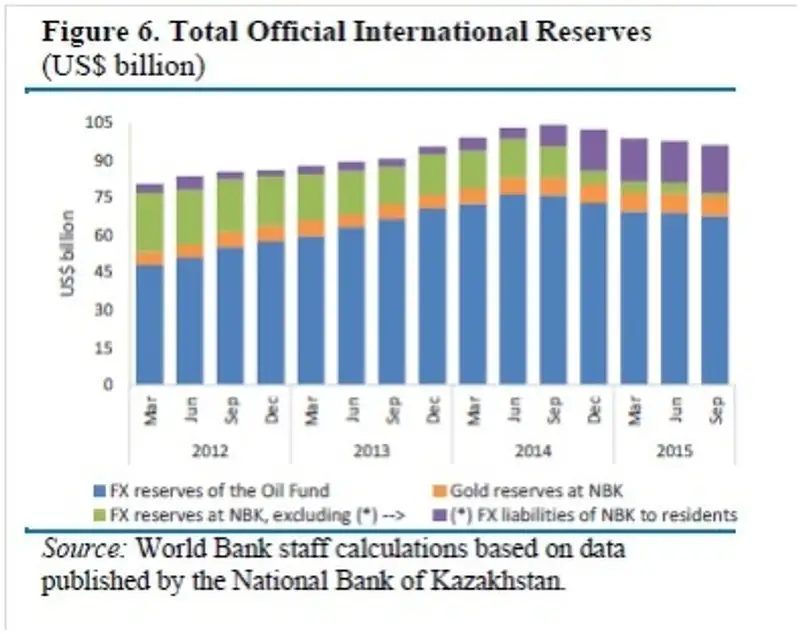

Теперь давайте посмотрим, как с момента девальвации в феврале 2014 изменялись валютные резервы страны (включая Нацфонд). На нижнем графике синим цветом показаны валютные активы Нацфонда. Оранжевым - золотые запасы Нацбанка. Зеленым и фиолетовым цветами (в сумме) обозначены официальные валютные резервы Нацбанка. При этом (по определению Всемирного банка), зеленым цветом показаны качественные валютные резервы, против которых не никаких обязательств. А фиолетовым цветом показаны некачественные валютные активы, против которых у Нацбанка есть обязательства вернуть эти деньги банкам и другим организация, резидентам Казахстана.

Перед тем как прокомментировать этот график, хотел объяснить, как появились у Нацбанка эти некачественные резервы. Исходя из финансовой отчетности регулятора, на конец 2014 года как минимум $10 млрд из суммы, окрашенной в фиолетовый цвет, состояли из валютных свопов между банками и Нацбанком.

В результате высокой степени долларизации депозитов у банков был (и до сих пор есть) большой избыток долларов и аналогичный недостаток денег в тенге. Когда из-за падения цен на нефть во второй половине 2014 Нацбанк начал усиленно сжигать ничем не обремененные валютные резервы, он стал замещать их, беря валютные депозиты у банков, а под залог этих депозитов давал им тенге. Кстати, это была еще одна большая глупость Нацбанка, поскольку тенге давались банкам второго уровня под невероятно низкие 3% годовых, но наша история - о другом.

Валютные депозиты банков по своп-операциям имеют ограниченный срок и, в конце концов, эти деньги Нацбанк должен будет вернуть. В связи с этим реальными валютными резервами страны являются активы Нацфонда, золото и качественные резервы Нацбанка. Теперь, если из графика исключить фиолетовый цвет, хорошо видно, откуда взялись эти сожженные $28 млрд, начиная с июня 2014. При этом надо учитывать, что все это время Нацфонд продолжал пополняться, хотя суммы пополнения уменьшились в несколько раз.

Выводы

Так помогла ли стране резкая девальвация? Несомненно! Как было видно из графика, августовская девальвация 2015 практически до нуля сократила громадный разрыв между равновесным и фактическим курсами тенге. В результате государственные финансы были сбалансированы и прекратилось ускоренное сжигание валютных резервов, что жизненно важно для страны. В противном случае это привело бы нас к масштабной катастрофе.

Были ли какие-то другие варианты? Только один - более плавное сокращение разрыва между равновесным и фактическим курсами тенге. Однако здесь сразу надо вспомнить, что между июнем 2014 и августом 2015 экономические власти умудрились сжечь $28 млрд, и прекратить это надо было немедленно. То, что из-за резкой девальвации стало больно всем нам, виноваты наши экономические власти и никто другой. Именно они совершили много дорогих ошибок, в «тучные» годы не смогли перейти на рыночную денежно кредитную политику и были не в состоянии диверсифицировать нашу экономику.