Мнение экспертов: почему растет депозитный рынок в РК и есть ли ему альтернатива

Фото: pixabay

Фото: pixabay

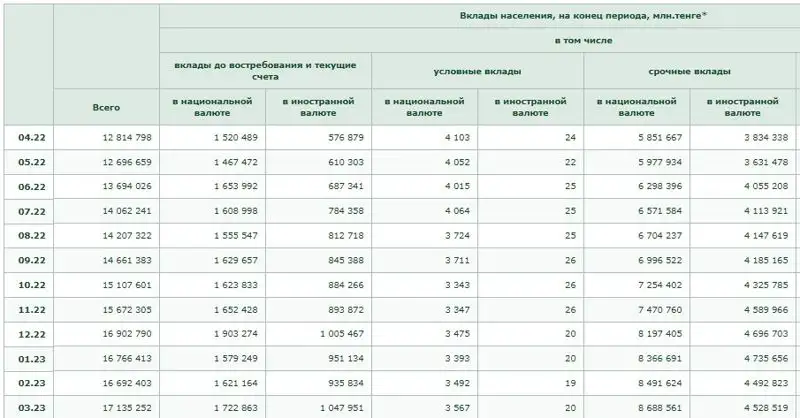

Депозитный рынок Казахстана показывает стабильный рост в последние годы. Исключением стало начало 2022 года, когда по итогам первого квартала депозитная база продемонстрировала сокращение на 2,3%. Причем это снижение случилось впервые за несколько последних лет. Но уже в следующие кварталы вновь был зафиксирован рост депозитной базы, показавшей динамику в 26,1% по итогам года.

В целом, к концу прошлого года объем депозитов физических лиц в банках-участниках СГД составил более 16,9 трлн тенге, при этом срочные вклады населения превысили отметку в 12,8 трлн тенге. В марте нынешнего года этот показатель достиг уже 17,1 трлн тенге, из которых срочные вклады составили уже 13 трлн тенге.

Фото: Национальный банк РК

Инфляции – бой

По мнению экономиста Алмаса Чукина, повышая процентную ставку, Нацбанк пытается нивелировать инфляционные процессы в стране.

"Сейчас Национальный банк страны добивается определенного результата. Смотрите сами, благодаря высоким ставкам по депозитам население вместо того, чтобы тратить свободные деньги в магазинах и разгонять инфляцию, старается сберегать свои финансовые средства в банках. Тем самым оно защищается от инфляции и даже где-то гасит ее, что достаточно неплохо для экономики", – говорит Алмас Чукин.

Экономист также отметил, что условия банковских вкладов в западных странах отличаются от казахстанских. К примеру, депозиты в Штатах не пользуются особой популярностью из-за непривлекательных условий, долгое время там давали около одного процента прибыли. И даже сейчас, когда ставка ФРС была увеличена почти до 5%, доход по банковскому депозиту составит всего 4 либо 4,5%.

Согласен с коллегами и заместитель директора Центра прикладных исследований "Тalap" Аскар Касыков, считающий, что именно высокая ставка по депозитам делает этот вид получения инвестиционного дохода популярным у казахстанцев.

"В Казахстане сейчас очень высокая ставка по депозитам в 16%, соответственно, депозитная база растет в стране, как снежный ком. Поэтому выгодно держать там деньги. К примеру, у человека, который сегодня решает, куда ему вложить финансы, есть выбор. Либо заниматься бизнесом, открыв свой магазин с рентабельностью в 15%, либо без риска положить в банк на депозит под 16%, который еще и будет гарантироваться государством", – рассказал Аскар Касыков.

По его мнению, банковский депозит является доступным для населения, а также воспринимается казахстанцами наиболее безопасным и предсказуемым с точки зрения сохранности своих капиталов.

Без альтернативы

По словам финансового аналитика Армана Бейсембаева, популярность получения инвестиционного дохода с помощью депозитов можно объяснить тем, что казахстанцы не видят альтернативы банковским вкладам.

"Люди просто не понимают, куда еще можно вложить свои деньги. Дело в том, что внутри Казахстана особо-то и некуда инвестировать. Инструментарий, из которого можно что-то подобрать, весьма ограничен", – говорит Арман Бейсембаев.

Вместе с тем привлекательность депозитов можно объяснить и недавним повышением процентной ставки, которая в некоторых банках составляет 16%. Кстати, такая ситуация была не всегда, и еще в 2018 году ставка зачастую не превышала 6-7%.

В состоянии эмбриона

Говоря о безальтернативности депозитов как механизма инвестирования, эксперты считают причиной этого неразвитость фондового рынка Казахстана. К примеру, с 2020 по 2022 год совокупная капитализация фондового рынка KASE выросла c 29 трлн тенге до 44,2 трлн тенге, но с начала этого года произошло сокращение совокупной капитализации фондового рынка на 15,4% до 37,3 трлн тенге.

"Казахстанский фондовый рынок узкий и неразвитый. Если взять тот же фондовый рынок России, по крайней мере, на момент 24 февраля прошлого года, то там уровень участия населения составлял около 6%, в США же этот показатель достигает 70%. В Казахстане доля инвесторов на фондовом рынке не превышает 1% населения", – отметил Арман Бейсембаев.

По мнению финансового аналитика, причин тому несколько. Во-первых, все упирается в достаточно небольшую казахстанскую экономику, в условиях которой не может существовать крупный фондовый рынок. Во-вторых, у населения низкая финансовая грамотность. Все потому, что у казахстанцев невысокий уровень жизни, для повышения которого приходится много работать и просто некогда заниматься финансовым ликбезом. Также не было популяризации этого вида инвестиций. Государство пыталось внедрить народное IPO, но весьма безуспешно.

"Главное, у населения подорвано доверие к фондовому рынку, оно не рассматривает его в качестве объекта для инвестиций. Наши граждане испуганы 90-ми годами, когда их обманывали всякие "Бутя капитал" и другие финансовые организации. И теперь фондовый рынок воспринимается многими, как азартная игра в рулетку с шулером. Вообще же низкое доверие населения к фондовому рынку вызвано особой институциональной средой в Казахстане, где государство никому ничего не гарантирует, под вопросом и право частной собственности, и честность судов, и многое другое", – сказал Арман Бейсембаев.

Аскар Касыков подтвердил слова финансового аналитика, отметив, что в стране очень ограниченный фондовый рынок, который пытались развивать на КАSЕ и других площадках, но результаты пока не очень впечатляют. Эксперт уверен, что Казахстану необходимо развивать фондовый рынок, а именно – давать возможность отечественным и зарубежным кампаниям заходить на него, проводить больше IPO и, что крайне важно, – повышать и финансовую грамотность населения.

Закатать деньги в бетон

Вместе с тем эксперты отмечают рост популярности инвестиций в недвижимость.

"Сегодня намечается тенденция рассматривать жилье в качестве альтернативы банковским вкладам. И любой, кто имеет какие-то деньги, старается их "закатать в бетон", то есть приобрести недвижимость. Какой казахстанец не мечтает приобрести две-три квартиры и сдавать их в аренду?" – сообщил Арман Бейсембаев.

Аскар Касыков тоже признает, что в Казахстане население предпочитает вкладываться в недвижимость, покупая квартиры и потом сдавая их в аренду или перепродавая. Особенно это популярно в крупных городах страны.

В то же время эксперты отмечают, что активному развитию этого вида инвестиций в настоящее время мешают несколько факторов. В их числе: низкая платежеспособность населения, небольшой рынок жилья, слабо развитая риэлторская культура и дорогие ипотечные программы.