Выгодно ли хранить деньги в банке: как меняются ставки по депозитам физлиц

Фото: freepik

Фото: freepik

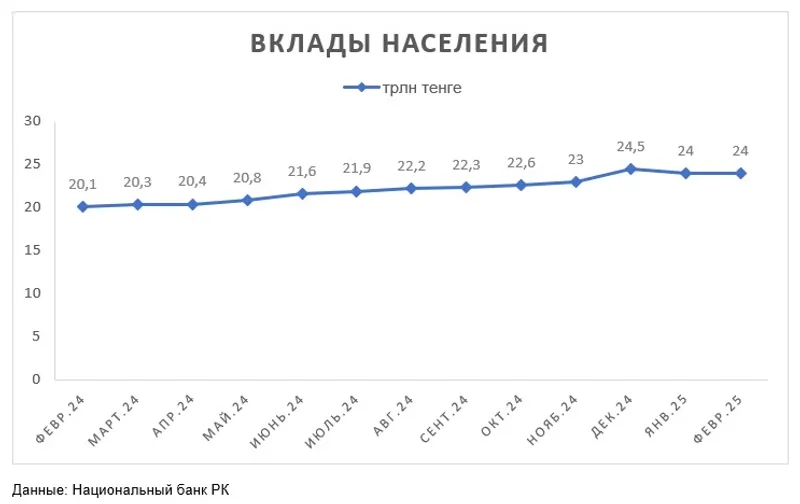

Вклады населения в банках Казахстана составляют 24 трлн тенге, согласно данным Нацбанка РК за февраль. Из них наибольшую долю занимают срочные вклады в национальной валюте – 13 трлн тенге. Всего вклады в тенге составляют 74,9% всего портфеля (почти 18 трлн тенге), оставшаяся часть – чуть более 6 трлн приходится на депозиты в иностранной валюте.

Фото: Zakon.kz

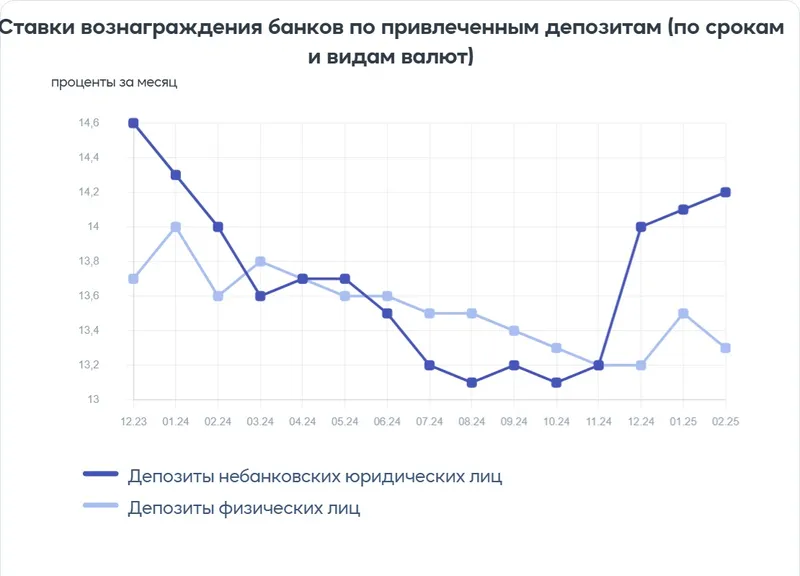

Средняя ставка по тенговым депозитам физических лиц в феврале снизилась до 13,3%, или на 0,2%. К слову, постепенное снижение ставки наблюдалось практически на протяжении всего прошлого года. К примеру, в январе 2024 года она составляла 14%, а уже в ноябре опустилась до 13,2%.

Уточним, что средние ставки по депозитам физлиц в тенге существенно разнятся в зависимости от срока. Самое высокое вознаграждение зафиксировано по срочным депозитам сроком от 1 до 3 месяцев – 15,3% Наименее выгодные вклады со сроком более 5 лет – всего 2,2%.

Фото: Национальный банк РК

В отличие от физлиц ставки вознаграждения по депозитам небанковских юридических лиц выросли до 14,2%. Причем рост наблюдается уже несколько месяцев подряд. Так, с октября 2024 года по февраль 2025 года ставка выросла на 1,1%. В разрезе категорий самая высокая ставка (14,2%) по вкладам сроком до 1 месяца.

Стоит отметить, что ставки по депозитам в иностранной валюте у юрлиц заметно выше, чем по вкладам физлиц. К примеру, вознаграждение по срочным депозитам юрлиц сроком до 1 месяца и от 1 до 3 месяцев достигает 2,7%, в то время как ставка на любые депозиты физлиц в иностранной валюте не превышает 1%.

Что изменилось в марте?

Также отметим, что с 1 марта 2025 года Казахстанский фонд гарантирования депозитов (КФГД) прекратил устанавливать предельные ставки по депозитам в тенге, предоставив банкам возможность самостоятельно определять уровень вознаграждения по вкладам, ориентируясь на рыночные условия.

В результате этого некоторые крупные банки пересмотрели условия по существующим депозитным продуктам, либо запустили новые виды вкладов. Так, в среднем максимальные ставки по банковским депозитам находятся в пределах 17-18%. Как правило, это сберегательные вклады на 3-6 месяцев, где не предусмотрено частичное или полное снятие и пополнение средств.

Усредненные банковские ставки по срочным и несрочным депозитам с возможностью пополнения и частичного снятия варьируются в диапазоне 10-15%. При этом чем больше срок, тем меньше выгода для вкладчика. Самые низкие ставки по депозитам на 24 месяца (в среднем 9-11%), наиболее высокие на вклады сроком 3-6 месяцев. Однако условия могут отличаться в зависимости от банка и конкретного банковского продукта. Выплата вознаграждения по большинству вкладов производится раз в месяц, за исключением отдельных продуктов, где предлагается ежедневное начисление процентов.

Ранее мы рассказывали, насколько вырос объем депозитов в иностранной валюте.