Ошибочный перевод: алгоритм действий

Фото: Zakon.kz

Фото: Zakon.kz

Что делать в таких ситуациях, какие существуют способы возврата денег и как избежать подобных ошибок в будущем, рассказал Александр Терентьев, директор Департамента социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка.

Ошибочный перевод – это когда деньги по невнимательности или из-за технической ошибки уходят не тому получателю. Это может случиться, если ввести неправильный номер карты или телефона, отправить деньги другому человеку через СБП, допустить ошибку в банковском приложении или использовать устаревшие реквизиты. Важно понимать, что не все ошибочные переводы можно сразу отменить. Если деньги уже зачислены на счет получателя, процесс их возврата усложняется.

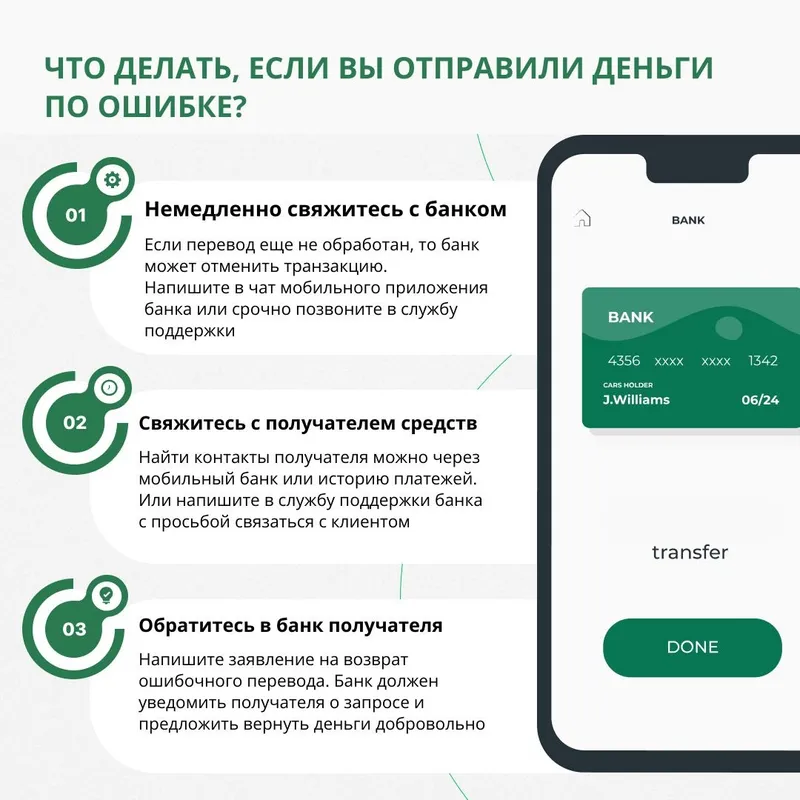

Что делать, если вы отправили деньги по ошибке?

1. Немедленно свяжитесь с банком. Если вы обнаружили ошибку сразу после перевода, срочно свяжитесь с вашим банком. В некоторых случаях, особенно если перевод еще не обработан, банк может отменить транзакцию.

Как быстрее связаться с банком? Используйте чат в мобильном приложении или срочно позвоните в службу поддержки.

2. Попробуйте связаться с получателем. Если вы случайно отправили деньги другому человеку, попробуйте найти его контакты (например, через мобильный банк или историю платежей) и связаться напрямую. Вежливо объясните ситуацию и попросите вернуть средства.

Что делать, если получатель не отвечает? Можно написать в службу поддержки банка с просьбой связаться с клиентом.

3. Обратитесь в банк получателя. Если прямой контакт невозможен, обратитесь в банк, куда были отправлены деньги. Напишите заявление на возврат ошибочного перевода. В этом случае банк может уведомить получателя о запросе и предложить вернуть деньги добровольно.

Какие данные понадобятся? Дата и время перевода, сумма, номер счета или карты, на которую были отправлены деньги, и описание ошибки.

Фото: АРРФР

Если получатель отказывается возвращать деньги, то можно подать исковое заявление о взыскании денег, так как в действующем законодательстве, согласно Гражданскому кодексу РК, данное действие рассматривается как "неосновательное обогащение". Также вы можете взыскать вознаграждение за пользование вашими деньгами по действующей ставке рефинансирования Национального банка РК. Для этого нужно направить досудебную претензию получателю, собрать доказательства перевода (выписку из банка) и подать заявление в суд.

Суд в большинстве случаев обяжет вернуть деньги, но этот процесс может занять несколько месяцев.

Что делать, если вы получили деньги по ошибке?

Иногда ситуация развивается наоборот – вам поступили деньги, которых вы не ждали. Важно понимать, что эти средства не являются вашими и их использование может привести к юридическим последствиям.

Как правильно поступить? Свяжитесь со своим банком и сообщите о зачислении неизвестных средств. Также старайтесь не тратить эти деньги, дождитесь официального запроса от банка – если отправитель обратится с заявлением о возврате, средства могут быть списаны без вашего участия.

Если деньги отправил мошенник

Мошенники часто намеренно отправляют небольшие суммы, а затем требуют вернуть их на другой счет. Это может быть попытка отмывания денег, перевода вас в статус "участника финансовой схемы" или запроса ваших личных данных.

Будьте внимательны! Схемы с "ошибочными переводами" часто используют дропперы. Они могут даже предложить оставить вам часть средств "за беспокойство", если вы поможете им и переведете деньги на указанный ими счет. Однако в последующим пострадавший может взыскать с вас всю сумму в гражданском порядке.

Поэтому обязательно убедитесь в том, что это ошибочный перевод, а не фейковый. Если вы на 100% убедились, что перевод денег был ошибочным, а отправитель с вами так и не связался, обратитесь в банк. Напишите письменное заявление о согласии на возврат суммы, и финансовый институт проведет обратный платеж согласно процедурам возврата платежей по законодательству РК.

Как избежать ошибочных переводов?

1. Дважды проверяйте реквизиты перед отправкой. Не торопитесь, особенно если переводите крупную сумму.

2. Используйте подтверждение по SMS или биометрии. Это снизит риск случайных платежей.

3. Создавайте шаблоны для частых переводов. Это поможет избежать ошибок в номерах карт и счетов.

4. Установите лимиты на переводы. Многие банки позволяют ограничить максимальную сумму одного платежа.

5. Храните подтверждения переводов. Если возникнут спорные ситуации, у вас будут доказательства.

Если произошел ошибочный перевод, важно сохранять спокойствие. Несмотря на сложность ситуации, ее можно решить. Необходимо действовать оперативно: незамедлительно обратиться в банк, попытаться установить контакт с получателем и, при необходимости, воспользоваться правовыми механизмами для возврата средств.