Обзор рынка кредитных карт. Февраль 2016 года

Zakon.kz

Zakon.kz

Обзор рынка кредитных карт. Февраль 2016 года

Рынок отыгрывает неудовлетворенный спрос по кредитным картам: в феврале 2016 число используемых кредиток росло в 3,5 раза быстрее, чем количество активных дебетных карт

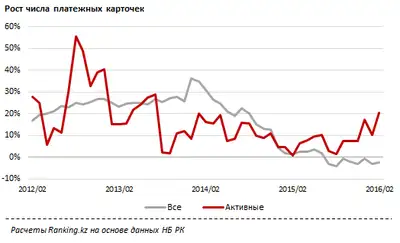

В 2016 году на рынке платежных карт РК получили продолжение две тенденции, проявившиеся в 2015. Первая - существенный рост числа активных карт на фоне сокращения общего количества карточек в обращении. Так, по состоянию на конец февраля 2015 всего в обращении насчитывалось 16,5 млн платежных карт - на 2% меньше, чем годом ранее. Тогда как количество активных карт (использованных в течение месяца) увеличилось на 20% до 8 млн, что является свидетельством качественного роста рынка.

В феврале было использовано 48% всех карт, находящихся в обращении (для сравнения, в феврале 2015 - 39%). При этом надо отметить, что подобный всплеск уже наблюдался в 2012 году, когда доля активных карт доходила до 52%.

Вторая тенденция - опережающий рост числа активных кредитных карт по сравнению с активными дебетными. В феврале число использованных кредиток выросло на 38% (к февралю 2015), дебетных карт - на 11%. В январе темпы роста составляли 21% и 1% соответственно. В условиях экономической нестабильности возможность максимально быстрого получения и погашения кредита становится более востребованной.

На рынке кредиток работают 15 БВУ с более чем 100 предложениями - по разным видам карт и с разными условиями кредитования.

В премиальный сегмент продуктовой линейки входят карточки Visa Gold/Master Card Gold, Visa Platinum/Master Card Platinum и Visa Infinite/Master Card World Elite, предполагающие высокий кредитный лимит и особые условия обслуживания. Держателям таких карт предоставляется круглосуточная консьерж-служба, страхование поездок, привилегированное обслуживание в аэропортах, высокие скидки и даже приглашения на кинопоказы и театральные премьеры по всему миру.

Карту Gold, наиболее близкую к демократичному сегменту, выпускают большее количество эмитентов - 10 банков (15 предложений). Основные условия кредитования по этим карточкам похожи на условия по Platinum с разницей в комиссии за обналичивание (от 0,0% до 3,5%) и наборе привилегий (которые нужно уточнять непосредственно в банке-эмитенте).

Platinum обеих платежных систем выпускают 6 банков (10 предложений). От Infinite эти предложения отличаются чуть меньшим набором привилегий, более высокой ставкой (до 40,71%) и комиссией за обналичивание (от 0,0% до 3%). Зато по ним можно получить более высокий кредитный лимит (до 3 млн тг), а грейс-период в некоторых банках достигает 60 дней.

Наиболее престижными в этом сегменте являются кредитные карты Visa Infinite и MasterCard World Elite.

В Казахстане кредитные карточки Visa Infinite и MasterCard World Elite выпускают 4 банка (7 предложений). Максимальный кредитный лимит в данной линейке достигает 2,5 млн тг. При этом средняя эффективная ставка вознаграждения составляет 26,22%, что примерно соответствует стоимости кредитов по картам на рынке в целом.

Грэйс период (льготный период, в течение которого можно бесплатно пользоваться полученными средствами) у всех банков в данном сегменте стандартный - 50 дней. Комиссия за обналичивание варьируется от 1,5% до 2,5%. Наилучшие условия традиционно предоставляются VIP-клиентам и участникам зарплатных проектов.

Соответственно различается и стоимость годового обслуживания разных карт премиального сегмента. Так за Infinite в первый год взимается плата в размере 50-60 тыс. тенге, в последующие годы она может быть снижена до 42 тыс. тенге. Обслуживание Platinum обойдется от 25 тыс. до 50 тыс. в первый год и от 0 до 50 тыс. в последующие годы. Наиболее демократичный продукт премиум сегмента - кредитные карты Gold - потребует оплаты как в первый, так и в последующие годы от 0 до 25 тыс. тенге.

Примечательно, что если еще в 2014 году стоимость обслуживания кредитных карт в разных банках варьировалась незначительно, то к настоящему моменту некоторые банки пошли на беспрецедентное снижение тарифов. Это особенно полезно учитывать при выборе кредитной карточки премиум-класса, где годовой платеж за пользование картой достаточно высок.